单位代扣代缴劳务报酬个人所得税

2026-06-22

单位支付个人劳动报酬费用时,需要在次月15日前代扣代缴个人所得税,我们在收到发票时可以在备注栏看到相应的提示:

“购买方应在次月15日前代扣代缴销售方个人所得税,未按规定扣缴的,该发票不得作为所得税前合法有效扣除凭证。”

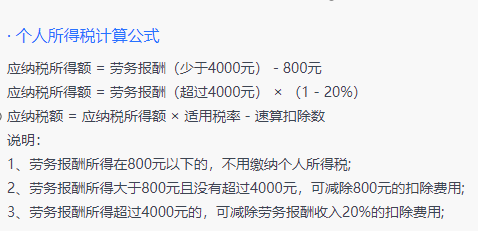

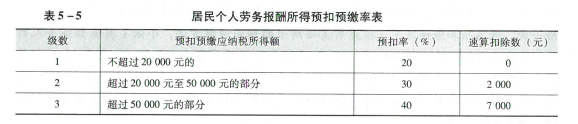

1、个人所得税

代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”

若支付方应履行代扣代缴义务,由税务机关向纳税人追缴税款,并对扣缴义务人处应扣未扣,应收未收税款百分之五十以上三倍以下的罚款

2、增值税

自2023年1月1日至2027年12月31日,增值税小规模纳税人(含自然人)适用3%征收率的应税销售收入,减按1%征收率征收增值税。

未达到相应起征点的,可免征增值税;超过起征点的,则需全额缴纳增值税。

3、地方税费

自然人代开劳务发票时,城市维护建设税以实际缴纳的增值税为计税基础,可以享受最高50%的减征

城市维护建设税的相关规定:纳税人所在地在市区,税率为7%;纳税人所在地为县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%

自然人代开劳务发票涉及的教育费附加和地方教育附加以实际缴纳的增值税为计税基础,月销售额金额在10万元以下免征,超过10万元可享受最高50%减征

本文根据网络整理,仅供参考。请注意检索国家税务总局最新的税收政策。

如有疑问,请拨打12366纳税服务热线,或咨询当地办税服务厅。

下一篇:这是最后一篇

上一篇:这是第一篇

top

丹江口市心理学会 预约电话0719-5250520

(丹江口市未成年人心理健康辅导中心)

地址:丹赵路139号丹赵路中小学家属楼1栋3单元1楼02室

网站名称:丹江口心理网

欢迎投稿和提出宝贵意见 网站电话13197277862

![]() 鄂公网安备42038102000125号 鄂ICP备12016371号-1

鄂公网安备42038102000125号 鄂ICP备12016371号-1